Conquistar um carro zero quilômetro é um marco importante, mas o caminho até a garagem pode ser trilhado de diferentes formas. A estratégia financeira por trás da compra é o que define se essa aquisição será um sucesso.

A compra à vista parece o caminho mais curto, já o financiamento resolve a pressa, mas cobra caro por isso através dos juros e o consórcio aparece como uma alternativa para quem entende que o planejamento é a ferramenta mais poderosa para economizar.

Mas, vamos lá, como saber qual dessas opções realmente combina com o seu perfil?

Por que comparar entre consórcio, financiamento ou à vista antes de comprar um carro zero km?

Cada modalidade de compra mexe com o seu dinheiro de um jeito diferente. Pagar à vista pode parecer libertador, mas, na prática, você pode estar esvaziando sua reserva de emergência e perdendo a chance de manter esse dinheiro rendendo.

O financiamento é o caminho da urgência: você pega a chave na hora, mas aceita pagar um valor final muito mais alto por causa dos juros. Por outro lado, o consórcio é a escolha estratégica.

Ele é feito para quem não precisa do carro para amanhã e prefere organizar os pagamentos de forma que o custo final seja muito menor do que em um banco tradicional.

Como funciona a compra à vista, o financiamento e o consórcio?

Compra à vista

Comprar à vista é o sonho de consumo de muita gente porque dá poder de barganha na concessionária. Se você tem o dinheiro sobrando e isso não vai fazer falta para o seu custo de vida, ótimo.

Porém, é preciso ter cuidado para não se descapitalizar totalmente. Tirar R$ 100 mil de um investimento ou da conta corrente pode te deixar vulnerável se uma emergência surgir no mês seguinte.

Às vezes, manter esse dinheiro aplicado e optar por uma parcela planejada pode ser uma jogada mais segura para a sua saúde financeira, concorda?

Financiamento

O financiamento é útil quando o carro é uma necessidade imediata, por exemplo, se você depende dele para trabalhar agora. O problema é que essa conveniência custa caro. Entre juros, IOF e tarifas bancárias, o Custo Efetivo Total (CET) acaba sendo bem salgado.

Ao final de 48 ou 60 meses, você percebe que o valor pago daria para comprar um modelo muito superior se tivesse sido planejado. Ele resolve a pressa, mas impacta no orçamento a longo prazo.

Consórcio

Como disse anteriormente, o consórcio é para quem não tem pressa e deseja um planejamento melhor. Como não há cobrança de juros, o valor das parcelas é muito mais justo.

Você assume o compromisso de pagar mensalmente e, em troca, ganha a chance de ser contemplado e receber a sua carta de crédito. É uma excelente forma de criar disciplina, já que você se obriga a poupar para o seu bem.

Para quem pode esperar alguns meses ou tem um valor para dar de lance e tentar antecipar a entrega, o consórcio une o útil ao agradável.

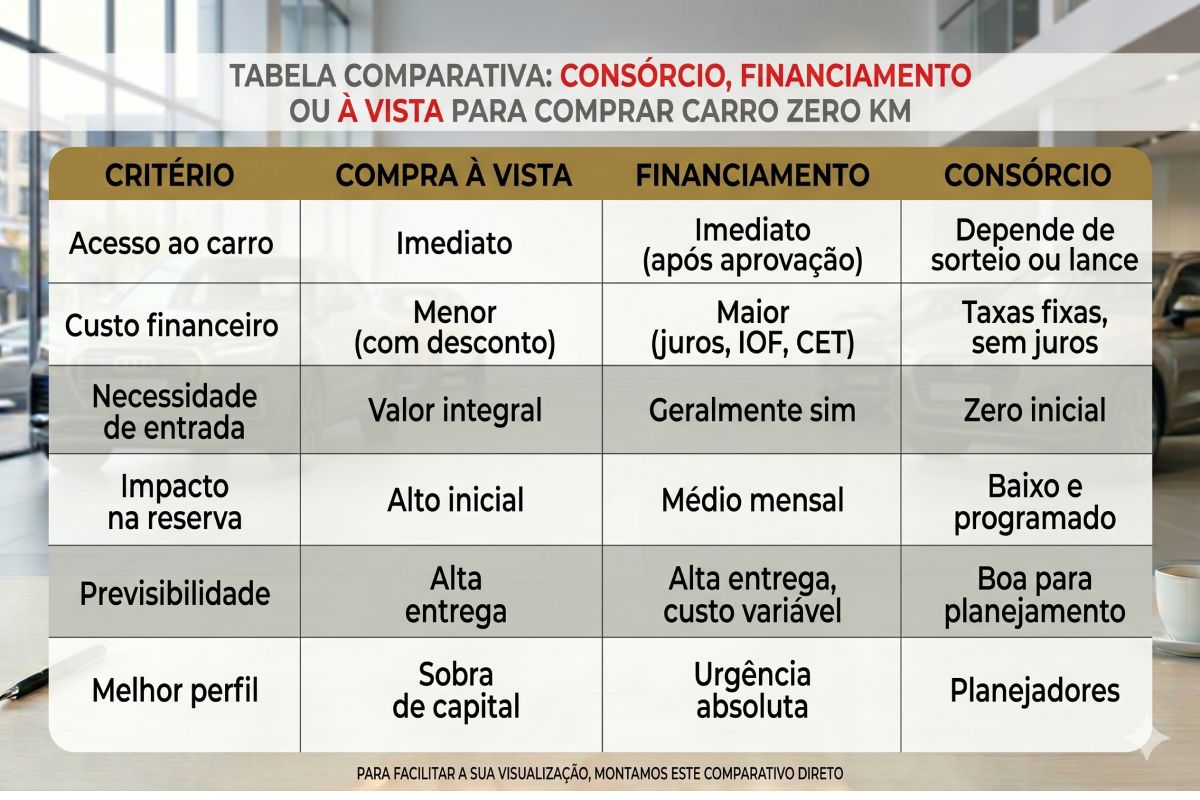

Confira este comparativo:

Qual modalidade combina melhor com cada perfil de comprador?

Profissional liberal

Médicos, advogados e outros autônomos costumam ter uma rotina muito dependente do carro para deslocamentos entre clientes e consultórios. Se você está começando agora e este será seu primeiro carro zero, a urgência pode falar mais alto.

Nesse caso, o financiamento acaba sendo o caminho mais comum, pois permite que você comece a trabalhar com o veículo imediatamente, gerando renda para pagar as parcelas.

Por outro lado, se você já possui um meio de locomoção e quer subir de nível com planejamento, o consórcio é a estratégia ideal. Ele evita que você comprometa uma fatia enorme do seu faturamento com juros bancários.

Assim, você organiza a troca ou a primeira grande aquisição sem descapitalizar o seu consultório ou escritório, que muitas vezes precisa de reserva para meses de menor movimento.

Empresário

Para quem é dono de empresa, tirar dinheiro do caixa para uma compra à vista pode ser arriscado, pois esse capital poderia ser usado para estoque ou expansão.

O financiamento é muito usado aqui quando o veículo vai gerar receita imediata (como entregas ou visitas técnicas).

No entanto, o consórcio brilha para o empresário que faz a gestão de frota ou troca programada, pois permite adquirir o bem sem pagar as taxas altas dos bancos comerciais, preservando o crédito da empresa para outras necessidades.

Investidor

O investidor raramente decide por emoção. Ele olha para o dinheiro aplicado e pensa: "se eu tirar esse valor para pagar à vista, quanto deixo de ganhar em juros?". Se o rendimento da aplicação for maior que o custo do consórcio, ele opta pelo planejamento.

Mas, vamos lá, se surgir uma oportunidade de compra com um desconto agressivo para pagamento imediato que supere qualquer rendimento, ele não hesita em pagar à vista.

O financiamento costuma ser a última opção deste perfil, usado apenas se o custo do crédito for subsidiado por alguma taxa especial de montadora.

Casal com renda dupla

Casais que somam rendas geralmente têm mais fôlego para encarar parcelas. Se o objetivo é o primeiro carro da família ou uma troca necessária por conta da chegada de um filho, o financiamento acaba sendo o caminho pela urgência da nova rotina.

Agora, se o plano é trocar de carro daqui a um ou dois anos, o consórcio vira uma ferramenta poderosa de "poupança conjunta", permitindo que o casal junte dinheiro para um lance e saia com um modelo superior ao que conseguiriam financiando.

Tudo depende do tempo que vocês têm, não é mesmo?

Ex-consorciado

Quem já passou por um grupo de consórcio conhece bem os prazos e a dinâmica. Esse perfil costuma repetir a modalidade quando não tem pressa, pois já sabe como funciona o sistema de lances.

Mas esse comprador também é crítico: se ele precisa do carro agora e encontra uma taxa de financiamento competitiva, ele não descarta a opção, pois valoriza a conveniência tanto quanto a economia.

Ele escolhe o consórcio pela estratégia, mas sabe usar as outras ferramentas se o cenário mudar. Consegue se ver nesse perfil?

Por que o consórcio pode ser a melhor escolha para quem pode se planejar?

Se você não precisa sair dirigindo hoje, o consórcio é, de longe, a opção mais inteligente. Ele funciona como uma poupança forçada, mas com o benefício de poder ser sorteado a qualquer momento.

A ausência de juros bancários permite que você pague parcelas que cabem no bolso sem comprometer o lazer da família ou o capital de giro da sua empresa.

É a modalidade de quem valoriza o suor do próprio dinheiro e prefere pagar taxas administrativas transparentes em vez de juros compostos que nunca param de crescer.

Consórcio ou financiamento: o que pesa mais no custo total

Mas, afinal, por que escolher consórcio em vez de financiamento? A resposta está no custo total da operação. No financiamento, os juros incidem sobre o saldo devedor mês a mês. No consórcio, a taxa de administração é fixa e diluída por todo o período.

Na maioria das vezes, a economia gerada pelo consórcio pode ser usada para pagar o seguro do carro por vários anos ou até para investir em um modelo superior. Se você não tem uma emergência real, pagar juros é apenas queimar dinheiro, concorda?

Outra vantagem do consórcio é você não precisar dar R$ 30 mil ou R$ 50 mil de entrada como no financiamento, nem pagar o valor total como na compra à vista.

Isso permite que você mantenha seus investimentos rendendo e use apenas uma parte da sua renda mensal para pagar as parcelas. É a estratégia ideal para quem quer um carro novo sem abrir mão da segurança de ter dinheiro no banco para qualquer imprevisto.

Por fim, quando você é contemplado, chega na concessionária com poder de quem vai pagar à vista, o que ajuda a negociar descontos e mimos extras. Além disso, se você juntar um dinheiro extra, pode ofertar um lance.

Quando o financiamento ou a compra à vista ainda podem fazer sentido?

Não vamos ser radicais: o financiamento ainda faz sentido se o seu carro quebrou, você não tem outro e precisa dele para trabalhar amanhã cedo. A urgência justifica o custo extra em casos extremos.

Já a compra à vista é ótima se você tem tanto capital sobrando que o valor do carro não faz grande diferença na sua reserva. Mas, vamos ser sinceros, se você pode se organizar, por que escolher o caminho mais caro ou o que mais consome suas economias?

No fim das contas, a disputa entre consórcio e financiamento e à vista é uma briga entre planejamento e urgência.

Leia também:

Consórcio de carro: o que é, como funciona e quanto custa

Calculadora de custo total de propriedade (TCO): como avaliar os custos reais do seu zero km?

Tabela FIPE: o que é e qual sua influência nos preços do carro zero?